医業に強い税理士をお探しなら!

大竹税務会計事務所

大竹隆政 税理士事務所

東京都千代田区外神田4丁目14番2号 東京タイムズタワー1709

お気軽にお問合せください

営業時間 | 9:00〜17:00 (土日・祝日は除く) |

|---|

先端設備導入計画・事業承継税制

・所得拡大促進税制

先端設備導入計画とは?

中小企業・小規模事業者等が、設備投資を通じて労働生産性の向上を図るための計画です。所在している市区町村が国から「導入促進基本計画」の同意を受けている場合に、事業者が認定を受けることが可能です。認定を受けた事業者は税制支援や金融支援などの支援措置を活用することができます。

認定までの流れ

支援措置の内容

- 1生産性を高めるための設備を取得した場合、固定資産税が軽減される

(3年間ゼロ~1/2間で市町村の定める割合に軽減)

- 2計画に基づく事業に必要な資金繰りを支援

(信用保証)

- 3認定事業者に対する補助金における優先採択

(審査時の加点)

固定資産税の特例について

先端設備等導入計画の認定を受けた中小企業のうち、以下の要件を満たした場合は地方税法において固定資産税の特例を受けることができます。

| 対象者(※1) | 資本金額1億円以下の法人、従業員1,000人以下の個人事業主等のうち、先端設備等導入の認定を受けたもの(大企業の子会社を除く) |

|---|---|

| 対象設備(※1) | 生産性向上に資する指標が旧モデル比で年平均1%以上向上する下記の設備 ◆機械装置(160万円以上/10年以内) ◆器具備品(30万円以上) ◆測定工具および検査工具(30万円/5年以内)◆建物附属設備(60万円以上/14年以内) |

| その他要件 | 生産、販売活動等の用に直接供されるものであること/中古資産でないこと |

| 特例措置 | 固定資産税の課税標準を、3年間 ゼロ~1/2(※3)に軽減 |

※1 市町村によって異なる場合あり ※2 家屋と一体となって効用を果たすものを除く ※3 市町村の条例で定める割合

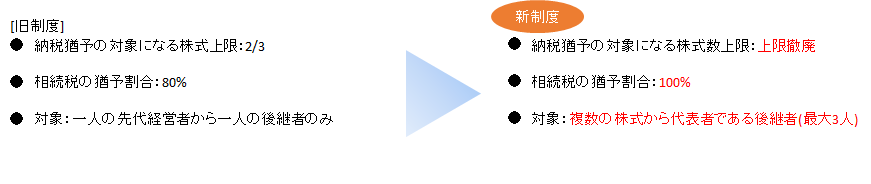

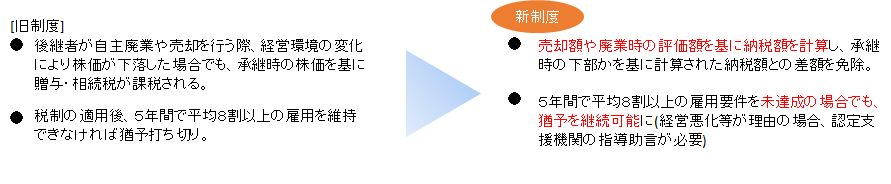

事業承継税制

中小企業において、経営者から非上場株式を相続または贈与により取得した後継者の税負担を軽減される制度です。利用にあたっては様々な要件がありますが、平成30年4月1日の税制改正により大幅に緩和されました。

税制措置の創設・拡充

① 税制適用のハードルが下げられました。

② 税制適用後のリスクが軽減されました。

特例の適用を受けるには

以下の2点を満たしていることが必要です。

● 平成30年4月1日から平成35年3月31日までに、都道府県庁に「特例承継計画」を 提出していること。

● 平成30年1月1日から平成39年12月31日までに、贈与・相続(遺贈を含む)により 自社の株式を取得すること。

手続きについて 例:贈与税の納税猶予についての手続きの場合

承継計画の作成には「経営革新等支援機関」(当事務所)の支援が必須となります。

事業承継税制の適用を検討される際は、お早めに当事務所までご相談ください。

所得拡大促進税制

青色申告書を提出している法人(又は個人事業主)が、全ての要件を満たした場合に、雇用者給与等支給増加額の一定割合を法人税額(又は所得税額)から控除(税制の10%(中小企業者等は20%)が上限)できる制度です。

適用の要件 以下の要件をすべて満たす必要があります。

① 雇用者給与等支給増加額の基準雇用者給与等支給額に対する割合が増加促進 割合以上になっていること

② 雇用者給与等支給額が比較雇用者給与等支給額以上であること

③ 平均給与等支給額が比較平均給与等支給額を超えること

税制改正のポイント

- 1基準年度からの増加要件が撤廃されます。

現行制度:給与総額が基準年度(平成24年度)比で3%以上増加していることが適用の要件。

改正後: 基準年度との比較要件は撤廃。

- 2税額控除率が拡充されます。

現行制度:給与総額の基準年度(平成24年度)からの増加額に対して、10%の税額控除。

改正後: 給与総額の前年度からの増加額に対して、15%の税額控除。

- 3人材投資や生産性向上に取り組む企業はさらに支援されます。

改正後: 平均給与が対前年度比で2.5%以上増加しており、人材投資(新たなスキル獲得の ための研修等)や生産性向上に取り組む場合には、給与総額の前年度からの増加額に 対して、25%の税額控除。

お問合せはこちら

大竹税務会計事務所へのご相談はお電話・メールにて受け付けております。お気軽に何でもご相談ください!

お電話でのお問合せはこちら

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。